9.4

7.623 reviews

Nederlands

NL

In Azië waarschuwt de premier van Singapore voor een “rommelige” overgang naar een multipolaire wereld, terwijl Frankrijk in Europa steeds dieper wegzakt in begrotingsproblemen. Toch drukken de Franse politici het gaspedaal nog wat verder in en rijden ze steeds sneller op een doodlopende weg. Hoe lang kan dit nog goed gaan?

In een interview met de Financial Times waarschuwt de Singaporese premier Lawrence Wong voor turbulente tijden. Hij voorziet een “rommelige” overgang van een post-Amerikaanse wereldorde naar een multipolaire orde en benadrukt dat geen enkel land het vacuüm kan vullen dat de VS achterlaat: “There is no doubt it will be messy and unpredictable.”

“We bevinden ons in een ongemakkelijke positie waarin de oude regels niet langer van toepassing zijn, terwijl de nieuwe nog niet zijn geschreven. We moeten ons schrap zetten voor de turbulente tijden die voor ons liggen,” aldus Wong. Hij verwacht diepgaande structurele veranderingen in de wereld en verwacht dat we midden in een grote transitie zitten die wel een decennium kan duren.

Premier Wong tijdens zijn interview met de Financial Times (bron: FT)

Volgens hem kan Singapore als handelsnatie niet afwachten en hopen dat alles vanzelf goedkomt. Hij pleit voor actie: het opbouwen van nieuwe handelsverbindingen en het vasthouden van het momentum van handelsliberalisering, samen met gelijkgestemde landen. “We leven in een wereld waarin het mondiale systeem steeds verder dichtslibt. Maar wij willen de slagaders van de handel openhouden en misschien nieuwe slagaders creëren.”

Wong zegt dat China voorlopig niet in staat of bereid is om de VS te vervangen als dominante macht in het mondiale systeem. Hij benadrukt dat Singapore sterke relaties met beide grootmachten wil blijven onderhouden.

Extra leestip: China versnelt de dedollarisering. Buitenlandse kredietverlening in renminbi stijgt explosief. Beijing wil de munt inzetten voor handel en investeringen en zo de overgang naar een multipolair monetair systeem versnellen.

De Franse overheid heeft een probleem met de begroting. Als vaste lezer was u daar al van op de hoogte. De overheid slokt inmiddels 58 procent van de economie op en het begrotingstekort bedraagt rond de 6 procent. Maar wat is het plan om dit op te lossen?

Begin oktober schreven we al dat de pensioenuitgaven maar liefst 25 procent van de totale overheidsuitgaven uitmaken. Sinds het aantreden van Macron in 2017 is de staatsschuld met ruim €812 miljard toegenomen, waarvan 44 procent is besteed aan pensioenuitgaven. U kunt de details hier teruglezen. Je zou dus denken dat het beperken van de pensioenuitgaven prioriteit nummer één is. Maar niets is minder waar.

De Franse premier Sébastien Lecornu (ja, hij is inmiddels weer terug) heeft nu voorgesteld om de pensioenhervorming van president Macron op te schorten. Dit zou hij doen om te voorkomen dat zijn fragiele minderheidsregering onmiddellijk ten val wordt gebracht. Door dit te doen krijgt hij voorlopig steun van de Socialistische Partij.

Franse president Emmanuel Macron (bron: World Economic Forum)

Concreet komt dit nu neer op een tijdelijke stopzetting van de geleidelijke verhoging van de wettelijke pensioenleeftijd van 62 naar 64 jaar. Op korte termijn vallen de kosten hiervan nog mee, schrijft de Franse krant Le Monde. De opschorting kost €400 miljoen in 2026 en €1,8 miljard in 2027. Maar de vraag naar de langetermijnhoudbaarheid van het pensioenstelsel, en daarmee ook de overheidsbegroting, blijft echter onbeantwoord.

Economen en kredietbeoordelaars zijn een stuk duidelijker. Standard & Poor’s heeft vorige week vrijdag de kredietrating van Frankrijk verlaagd, omdat het verwacht dat de Franse staatsschuld in de komende jaren sterker zal toenemen dan eerder voorzien. Het was de derde verlaging door een kredietbeoordelaar in ongeveer een maand. De rating werd verlaagd van AA- naar A+. Volgens S&P zal de staatsschuld oplopen tot 121 procent van het bbp in 2028.

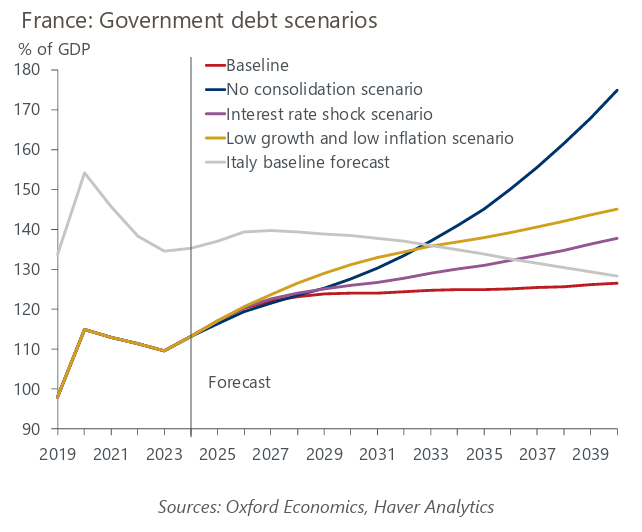

Scenario’s groei Franse staatsschuld (bron: Oxford Economics)

Oxford Economics ziet de schuldquote oplopen naar 125 procent tegen 2035. Maar in het geval van een aanhoudende politieke verlamming die hervormingen van de overheidsbegroting blokkeert, kan de schuld tegen 2035 oplopen tot ongeveer 145% van het bbp.

Ze voorspellen een stijgende rente voor de Fransen terwijl de economische groei onder de 1 procent zal dalen tegen 2030 door vergrijzing. Het verschil tussen de gemiddelde rente die de overheid betaalt op haar schuld en de nominale economische groei zal verslechteren. Vanaf begin jaren 2030 zal die gemiddelde rente naar verwachting hoger liggen dan de groei. Tegen 2035 zal Frankrijk tot de landen behoren met de meest ongunstige schuldpositie onder de ontwikkelde economieën.

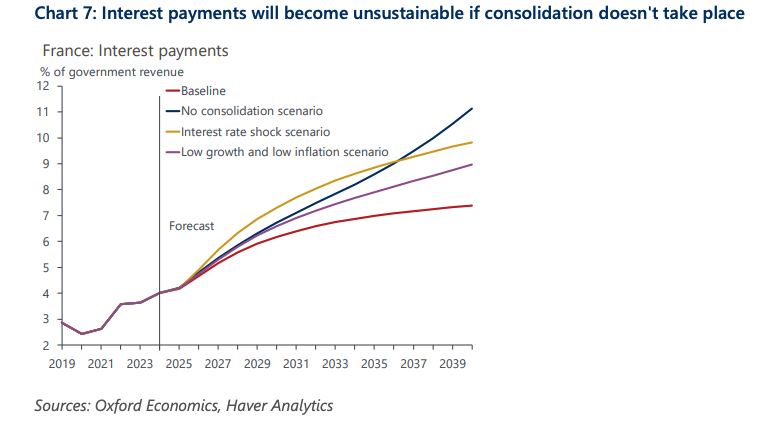

Rentebetalingen worden onhoudbaar zonder verbetering van de overheidsbegroting (bron: Oxford Economics)

Dit betekent dat Frankrijk begrotingsoverschotten moet realiseren (exclusief rentelasten) om de schuld als percentage van het bbp stabiel te houden. Oxford Economics verwacht op korte termijn geen acute schuldencrisis, maar acht op middellange termijn een scenario van een ‘langzame aftakeling’ zeer waarschijnlijk. In dat scenario blijven de rentes langdurig hoger dan de nominale economische groei, waardoor de schuld vanzelf verder oploopt en de begrotingsruimte geleidelijk verdwijnt. Net als in Italië zal dat de economische groei afremmen, omdat de hoge schuldenlast de overheid dwingt tot steeds strenger begrotingsbeleid om de oplopende rentebetalingen te compenseren.

De overheid zal de komende tijd dus nog meer belasting moeten innen, bezuinigen of een combinatie van beide toepassen. We schreven eerder al een artikel over waarom het zo lastig is om te hervormen in Frankrijk. De verwachting is dat hervormingen en bezuinigingen pas na de nieuwe presidentsverkiezingen in 2027 een mogelijkheid zullen zijn. Uiteraard liggen er concrete voorstellen voor belastingverhogingen. Er zijn plannen voor een vermogensbelasting, een verhoging van de belasting voor grote Amerikaanse techbedrijven en een plan om welvarende Franse burgers die naar het buitenland zijn vertrokken te belasten na emigratie.

De Franse politici zullen dus mogelijk dezelfde fout gaan maken als het VK en Noorwegen, waar belastingverhogingen juist hebben geleid tot lagere belastinginkomsten. Een klassiek voorbeeld van de Laffer-curve: een hogere belastingdruk levert niet automatisch meer inkomsten op, omdat mensen hun gedrag aanpassen. Belastingverhogingen boven een bepaald punt zijn een doodlopende weg.

Het is waarschijnlijk verstandiger om de economische vrijheid te vergroten door belastingen te verlagen en de omvang van de overheid en de regelgeving terug te dringen. Frankrijk kan zo weer groei creëren door aantrekkelijk te worden voor bedrijvigheid en productieve mensen. Eerder zagen we al dat 15 procent van de jonge afgestudeerden van Franse ingenieurs- en managementscholen naar het buitenland vertrekt, grotendeels vanwege de hoge belastingen en de lage nettolonen.

Deze week publiceerde de Financial Times een artikel getiteld “France’s wealthy shift funds to Luxembourg and Switzerland.” Vermogensbeheerders, bankiers en fiscalisten melden dat de kapitaalvlucht uit Frankrijk naar veilige havens sterk is toegenomen sinds de politieke onrust. Sommige vermogende Fransen zijn inmiddels daadwerkelijk naar het buitenland verhuisd, niet alleen om fiscale redenen, maar ook uit onvrede over de politieke onzekerheid. Toch kiezen de meesten er voorlopig voor hun kapitaal te verplaatsen in plaats van zelf te emigreren, omdat een fysieke verhuizing juridisch en fiscaal complex is.

Uiteraard blijven wij de situatie voor u volgen. Het is in ieder geval te hopen dat Nederland geen gezamenlijke schulden met Frankrijk aangaat. Zowel Han de Jong als Kees de Kort waren het er in onze podcast over eens dat dit zeer ongunstig zou uitpakken voor u als Nederlandse belastingbetaler. Ook delen ze hun visie op de vraag hoe lang dit nog kan doorgaan. Wordt vervolgd!

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.